Analistas citam IRB como a ação preferida e Thinkseg como principal insurtech

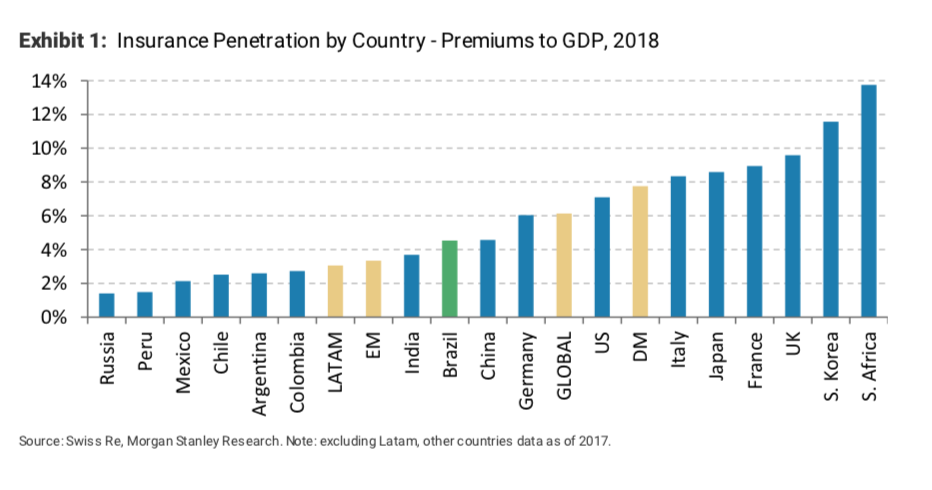

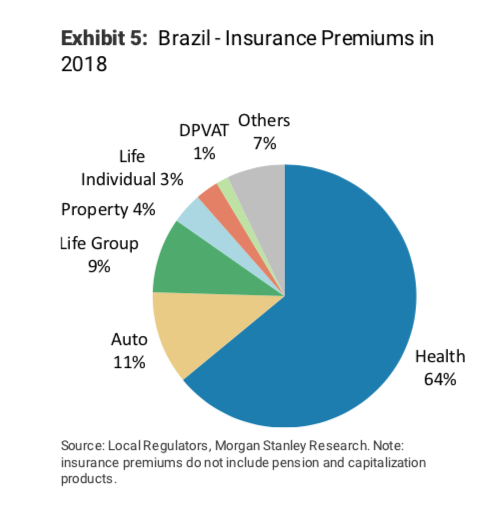

O Morgan Stanley divulgou seu último relatório sobre seguros no Brasil, no qual cita que o setor oferece um crescimento atraente devido a perspectivas econômicas positivas e baixa penetração de consumo. “À primeira vista, a penetração do seguro parece alta. No entanto, o mercado é altamente concentrado em saúde, o que representa 64% de todos os prêmios. Por outro lado, os segmentos de vida e seguros patrimoniais são pequenos e a penetração ainda é muito baixa, em 1,6% do PIB, abaixo da média de 2,1% da América Latina. Nós vemos grande oportunidade, uma vez que taxas de juros baixas sustentáveis devem apoiar a demanda de longo prazo. Além disso, o seguro de bens deve ser beneficiado pela retomada do crédito, especialmente imobiliários”, citou.

O banco, que inicia a cobertura do setor, cita que o ressegurador IRB Brasil Re é o preferido entre as ações do setor recomendadas, que começa com uma classificação de “overweight”, a R$ 104,00, com expectativa de alta de 13%. O resseguro, afirma, é um jogo atraente no crescimento da indústria. Na avaliação do banco o crescimento do resseguro deve acelerar significativamente devido à crescente penetração de seguros, recuperação econômica, privatizações, maiores expectativas de lucros, valorização imobiliária e retomada de projetos de infraestrutura. Resseguro também é menos provável de ser ameaçado por fintechs.

O banco afirma a que também tem em alta a BB Seguridade, por acreditar que ela está bem posicionada para tirar proveito da melhora do ciclo econômico. O acesso exclusivo da empresa aos clientes do Banco do Brasil, a forte capacidade de subscrição e execução e a escala dominante devem resultar em crescimento e rentabilidade acima da média dos lucros, enumera. Também citam positivamente o grupo Notre Dame pela combinação de serviços de baixo custo, preços competitivos e altas margens. O estudo também avalia as seguradoras ligadas a bancos (Bancassurance) e as seguradoras independentes como Porto Seguro, SulAmérica, Zurich, Tokio Marine, Amil entre outras. A única insurtech citada é a ThinkSeg.

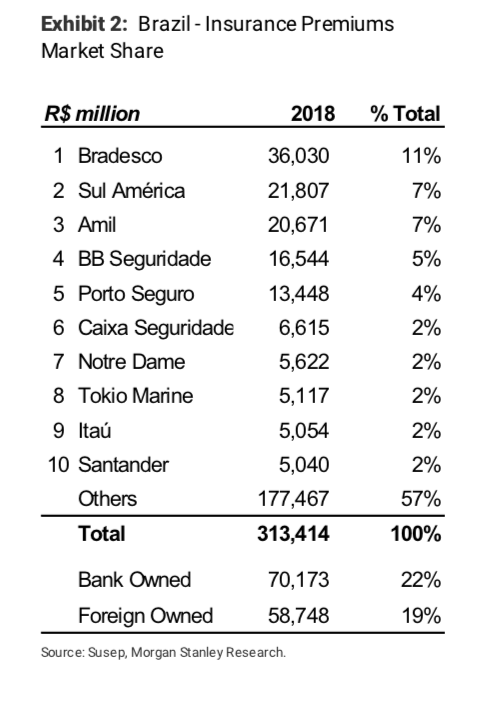

O analista do Morgan Stanley afirma que a indústria de seguros parece fragmentada, mas a concentração é alta em produtos que normalmente são distribuídos por canais bancários. Os cinco principais players respondem por apenas 35% do total de prêmios, enquanto quase 400 cooperativas sem fins lucrativos que oferecem planos de saúde privados têm uma participação combinada de 21%.

O Bradesco possui a maior seguradora do Brasil, com 11% do total de prêmios. E as seguradoras bancárias, incluindo o Bradesco, têm uma participação combinada de 22%. Dito isto, a concentração é alta em produtos como o automóvel e a vida, onde as 10 principais empresas controlam, 94% e 80% do total dos prêmios.

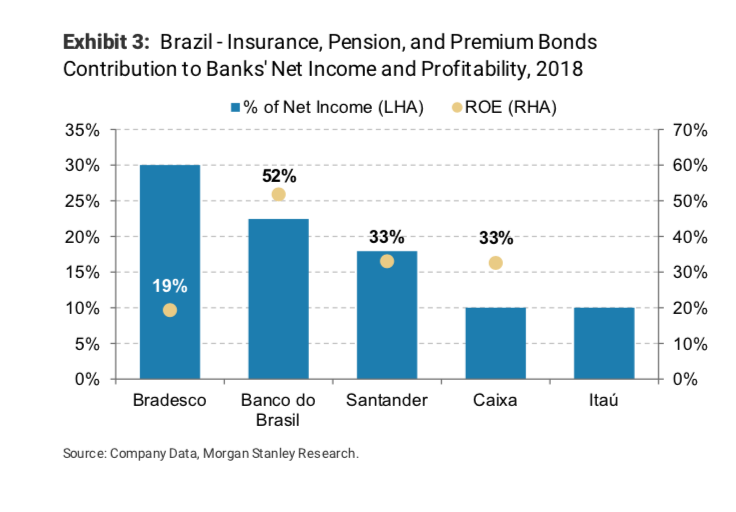

Segundo ele, essa dinâmica deve-se em parte à natureza desses produtos, o que facilita sua distribuição por meio dos canais bancários. Outros exemplos de mercados altamente concentrados incluem seguro rural e residencial. Os primeiros são dominados pela BB Seguridade, com 72% de market share, e a segunda pela Caixa Seguridade, com 57% de participação. “O seguro é um negócio atraente, grande e muito lucrativo para os bancos”, afirma, citando que o segmento representa algo entre 10% a 30% dos ganhos nos bancos principais bancos. A exposição a produtos de baixo risco de subscrição e negócios de corretagem compõem um negócio de seguros altamente lucrativo, com ROEs de 20% a 50% nos últimos dois anos.

Além disso, comenta o autor, os bancos têm a oportunidade de alavancar suas participações de mercado em empréstimos e devem se beneficiar de uma grande base de clientes cativos, para a qual podem vender de forma cruzada: apenas uma faixa entre 15% a 40% de seus clientes têm 1,5 produto de seguro, com o restante tendo um ou nenhum produto. Por exemplo, as operações de seguro da Caixa têm fortes sinergias com o negócio de empréstimos do banco porque o seguro de proprietário é obrigatório quando uma casa é financiada com uma hipoteca, e a Caixa é o maior credor hipotecário do Brasil.

Corretores – No Brasil, as seguradoras, corretoras e agentes das seguradoras e instituições financeiras podem intermediar os produtos de seguro. No entanto, o pagamento da comissão do corretor é obrigatório, mesmo se um corretor não estiver envolvido, ressalta o estudo. Neste caso, a comissão deve ser paga ao Fundo para o Desenvolvimento da Cultura de Seguro. Além disso, os requisitos para se tornar um corretor não são muito complexos. Como consequência, quase 94 mil corretores ativos operam no país. Saúde e a maioria dos seguros de bens e responsabilidades que em geral são mais sofisticados, são em grande parte distribuídos por corretores, responsáveis por quase 85% dos prêmios. O bancassurance também é relevante no Brasil, já que quase 65% dos prêmios de seguro de vida são vendidos por esse canal.

Digital – A digitalização já está ocorrendo no setor de seguros, embora a um ritmo mais lento do que outras atividades bancárias. Na maior parte, as empresas acham que a sofisticação do produto e a preferência cultural pelos corretores tradicionais são os principais obstáculos. A maioria não espera uma ruptura significativa nos próximos 5 anos, mas todos estão investindo fortemente em iniciativas digitais. No longo prazo, a Caixa Seguridade acredita que as plataformas digitais representarão ~ 18% do mercado. Atualmente, apenas produtos simples, como seguro de viagem, são amplamente vendidos on-line. Como referência, o digital responde por apenas 14% das vendas na BB Seguridade e 22% na Itaú Seguros.

Neste capítulo sobre ser digital, o banco cita a insurtech Thinkseg Group como a maior companhia tecnológica de seguros brasileira. O posicionamento se deu em função do seu modelo de negócio totalmente digital e a compra da corretora de seguros online Bidu, realizada no ano passado, que trouxe 23 mil clientes ativos e 2 milhões de consumidores para a sua base.

A análise destacou o lançamento que será feito pela empresa, ainda sem data definida, do primeiro seguro Pay-Per-Use do Brasil. Na modalidade, o cliente pagará uma assinatura mensal somada a um valor variável conforme a utilização de seu carro – uma combinação de quilometragem rodada com a forma de condução do segurado. Andre Gregori, ex-BTG Pactual, fundador e CEO da Thinkseg Group, questionado pelo blog Sonho Seguro sobre o nome do parceiro internacional que possibilitará o lançamento do produto, informou que ainda não pode ser divulgado, por normas de compliance.

Segundo o Morgan Stanley, cerca de 85% do faturamento da ThinkSeg vem de vendas do seguro de automóveis e 15% de casa, vida e assistência. Nos próximos dois anos, a empresa espera aumentar a contribuição dos segmentos não automotivos para 50%. Em 2019, a empresa espera atingir R$ 200 milhões em prêmios e entre R$ 2 milhões a R$ 3 milhões em lucro líquido, contra um prejuízo de R$ 90 milhões no ano passado.

A empresa lançou recentemente um novo segmento operacional, chamado Powered by ThinkSeg. Entre os contratos já fechados cita a Rodobens, com um aplicativo móvel que usa tecnologia de telemática, e a Casas Bahia. Atualmente, a empresa tem mais de 20 outros projetos em andamento, com todos os contratos com duração de 10 anos. Até o final de 2019, a ThinkSeg está planejando atingir 100 contratos.

“Este reconhecimento é um passo importante para nos consolidarmos como uma empresa de tecnologia em seguros, que possui um ecossistema aberto, atuando na aquisição do cliente, formatação de produtos, distribuição, atendimento e prestação de serviços. Um modelo que apostamos e ainda traz mais transparência, agilidade e preço justo para o consumidor”, explica Andre Gregori.

Seis temas destacados no estudo do Morgan Stanley

- A penetração do seguro digital continua baixa, mas as empresas estão investindo fortemente em canais digitais. Estes são vistos como chave para aumentar a penetração, mas permanecem nos primeiros estágios de desenvolvimento. A sofisticação do produto e a preferência cultural pelos corretores tradicionais são vistos como os principais obstáculos.

- Melhorar a eficiência é uma das principais prioridades. As empresas estão lançando ferramentas de treinamento de corretores, plataformas de relacionamento com os clientes e plataformas de preços para facilitar o processo de venda dos corretores. Muitas dessas plataformas usam análise comportamental, IA ou Big Data para reduzir os custos de aquisição e fornecer serviços mais personalizados. Algumas empresas também estão investindo em operações de corretagem totalmente digitais.

- As empresas estão lançando cada vez mais produtos de baixo custo para atingir segmentos sub-segmentados.

- As equipes de gerenciamento estão implementando estratégias de cross-selling para aumentar o número de produtos de seguro por cliente.

- A maioria dos provedores de planos de saúde está cada vez mais verticalizando seus modelos de negócios para reduzir os custos da inflação médica.

- As empresas estão alavancando as plataformas abertas de seguros e previdência para aumentar a penetração de sua base de clientes.