por Marcio Serôa de Araujo Coriolano, presidente da CNseg

A resposta desigual do setor de seguros ao ciclo econômico é característica já ressaltada em Cartas do Seguro antecedentes. Continuam sendo observados resultados superlativos em Transportes (15,4% no acumulado do ano), Garantia Estendida (10,7%), Rural (13,2%), Patrimonial (8,2%) e Automóveis (7,5%).

Já no segmento de Pessoas, enquanto VGBL e PGBL ainda enfrentam cenário adverso produzido pela busca de rentabilidade em ambiente de volatilidade de ativos, os Planos de Risco de Cobertura de Pessoas já chegaram próximos a dois dígitos de expansão sobre a mesma base de sete meses de 2017.

Enfim, com a série de dados observada desde o ano passado, não se espera grandes modificações no desempenho dos segmentos líderes até o final deste exercício.

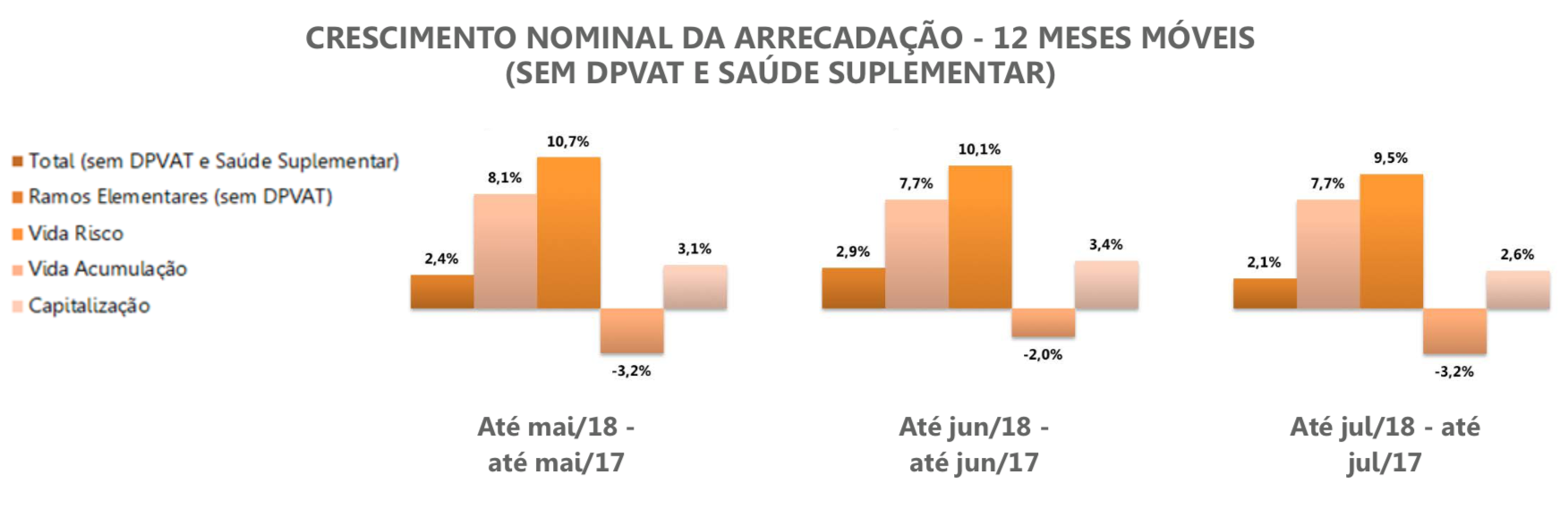

Essa avaliação parece corroborada pelos dados dos gráficos ao final deste editorial, desta vez referindo-se a uma série mais longa de doze meses móveis terminados em períodos sucessivos (maio, junho e julho). O gráfico demonstra que a expansão nominal total do setor vem se mantendo em intervalo de 2% a 3%. A maior contribuição é dos Planos de Risco de Cobertura de Pessoas, que vêm tendo taxa em torno de 10%, seguido do grande Ramo de Danos e Responsabilidades (perto de 8%), compensando o resultado negativo dos Planos de Acumulação PG e VGBL.

A despeito de um desempenho de resultado global negativo em termos reais, isto é, descontada a inflação, o setor segurador mostra ajustamento importante ao cenário macroeconômico. A sinistralidade no acumulado do ano recuou 5,51 pontos percentuais sobre o mesmo período de 2017. Esse ajuste, fruto de reposicionamento tarifário e da melhora das práticas de aceitação de riscos e regulação de indenizações, serviu para ampliar a margem bruta setorial. O professor Lauro Faria prossegue em sua análise detalhada.

por Lauro Faria, economista da Escola Nacional de Seguros

O desempenho do mercado de seguros regulado pela Susep foi fortemente positivo em julho passado, mormente se levarmos em consideração que este é um período de baixa sazonal da atividade econômica, inclusive no mercado de seguros.

No grupo de ramos elementares (seguros de danos e responsabilidades), exceto DPVAT, os prêmios somaram R$ 6,4 bilhões, com crescimento de 3% sobre junho. No grupo de planos de risco de coberturas de pessoas, foram arrecadados R$ 3,1 bilhões, 2,7% abaixo do resultado do mês anterior, porém melhor do que o padrão sazonal do mês. Houve recuperação nos aportes aos planos de acumulação PGBL e VGBL que somaram R$ 8,1 bilhões em julho, 9% acima do observado em junho. Os prêmios do seguro DPVAT e os aportes aos títulos de capitalização cresceram, respectivamente, 4,4% e 0,9%.

A arrecadação total na área da Susep somou assim R$ 20 bilhões em julho, 4,2% superior à arrecadação do mês anterior. No acumulado do ano até julho, a arrecadação somou R$ 138,8 bilhões, com acréscimo de 0,4% sobre igual período do ano anterior.

Comparando-se os primeiros sete meses de 2018 com o mesmo período de 2017, registramos nos diversos ramos resultados mais robustos e uniformemente positivos. Os prêmios do total de ramos elementares (exceto DPVAT) cresceram 8,7%; os de seguros de automóvel, 7,5%; patrimonial, 8,2%; habitacional, 7,2%; transportes, 15,4%; crédito e garantia, 4,2%; garantia estendida, 10,7%; responsabilidade civil, 2,6% e rural, 13,2%. A destoar apenas os ramos de seguros marítimos e aeronáuticos, com recuo de 1,6% na referida base de comparação.

Fato similar se observa na arrecadação do grupo de planos de risco de coberturas de pessoas: o total de prêmios do grupo cresceu 9,9% no acumulado do ano até julho sobre igual período de 2017; vida, 8,7%, prestamista, 22,4% e acidentes pessoais, 5,4%. Os prêmios do seguro viagem tiveram redução de 7%, fato esperado devido à contínua desvalorização do valor externo da moeda nacional e o consequente encarecimento das viagens ao exterior.

Esses resultados suscitam a esperança de que o mercado regulado pela Susep possa fechar 2018 na faixa superior de projeção de crescimento da arrecadação feita pela CNseg de 5,2% sobre 2017. O que seria excelente na fase atual de fraco crescimento da economia brasileira.

O crescimento vigoroso de certos ramos de seguros como patrimonial, transportes e rural bem como de planos de risco de seguros de pessoas testemunha maior busca de especialização das seguradoras brasileiras, com as de capital nacional procurando maior foco nos seguros massificados e as de capital estrangeiro, nos seguros de grandes riscos. Uma divisão de trabalho benéfica ao desenvolvimento do mercado. No curto prazo, o maior desafio continua sendo a retomada firme do crescimento dos planos de previdência aberta, fato que tende a ocorrer a partir de 2019 em razão das incertezas atuais sobre as taxas de juros e a política econômica do novo governo que sairá vitorioso das urnas em outubro.

Na área da Susep (e exceto DPVAT), a sinistralidade situou-se em 42,3% no período janeiro-julho de 2018, com redução absoluta de 5,51p.p sobre o verificado no mesmo período de 2017. A sinistralidade do grupo de ramos elementares foi de 51,7% nos primeiros sete meses de 2018, inferior em 2,41 pontos percentuais à do mesmo período de 2017. No grupo de planos de risco de coberturas de pessoas, houve decréscimo de 26,7% para 25% no mesmo período.

O índice de despesas de comercialização dos produtos de seguro exceto DPVAT foi de 24,4% no acumulado do ano até julho, com redução de 0,46 pontos percentuais frente ao mesmo período de 2017, sendo em janeiro-julho de 2018 de 21,8% em ramos elementares e 29,2% no grupo de planos de risco de coberturas de pessoas. Como ocorrido em junho, houve novamente ampliação da margem bruta de lucro (100% – sinistralidade – índice de despesas de comercialização), denotando melhora na subscrição de seguros e na regulação de sinistros por parte das seguradoras.

No acumulado do ano até julho de 2018, as despesas administrativas das seguradoras reguladas pela Susep cresceram 3,3% ante igual período de 2017, o resultado financeiro caiu 9,2% e o resultado patrimonial, 66%. Não obstante, devido à melhora técnica mencionada acima, o lucro líquido das seguradoras aumentou 18,9%. A rentabilidade em 12 meses do patrimônio líquido agregado foi de 22,5% em janeiro-julho de 2018, superior em 2p.p a do mesmo período do ano anterior. O total de provisões das seguradoras atingiu em julho R$ 950,1 bilhões, 11,35% acima do verificado em julho de 2017.

No setor de saúde suplementar, os dados divulgados pela ANS ainda se referem ao primeiro trimestre de 2018 e, assim, repetimos o escrito em junho: a receita de contraprestações foi de R$ 46,6 bilhões, com crescimento de 7,1% sobre o mesmo trimestre de 2017, mas decréscimo de 2,8% ante o quarto trimestre desse ano, indicando piora das condições de demanda dos planos de saúde. A sinistralidade foi de 79,7%, 0,3% abaixo do verificado em janeiro-março de 2017 e 1,7% abaixo do dado do último trimestre de 2017.