Os números do setor de seguros brasileiro vinham instáveis desde o início do ano, mas em maio – dados mais atualizados – o cenário se mostrou bem mais otimista. Tudo leva a crer que os resultados do mercado em 2017 irão superar a taxa de inflação, promessa que está se solidificando, acredita Alexandre Camillo, presidente do Sincor-SP.

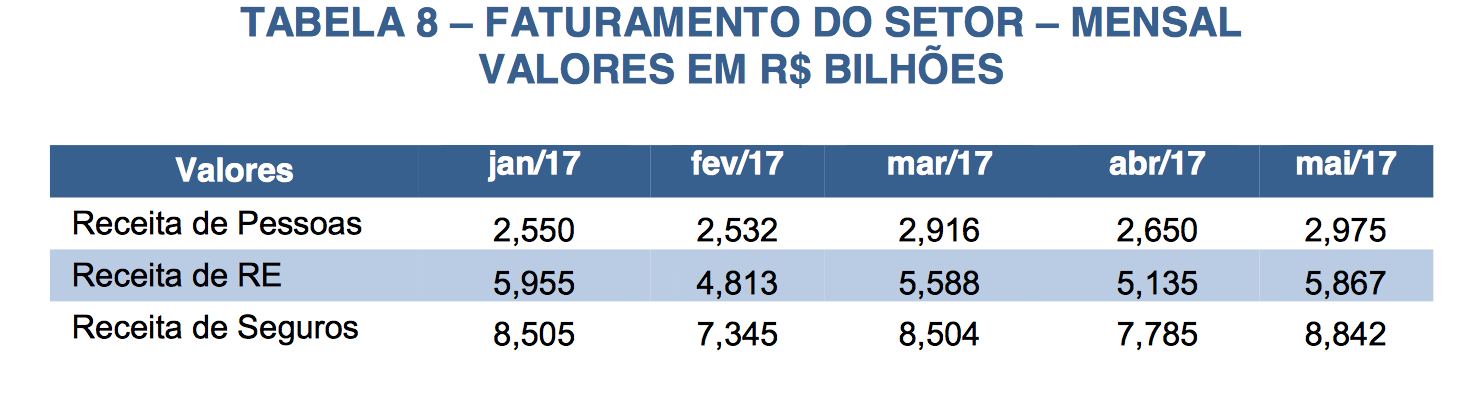

Os últimos números ainda não alcançam todo o potencial de retomada do crescimento, no entanto a evolução da receita já indica um claro afastamento da crise. Os seguros de ramos elementares estão evoluindo a uma taxa de 4 a 5% ao ano, valores influenciados fortemente pela queda de receita do DPVAT ocorrida nesse exercício. Quando retirado esse ramo da amostra, o número sobe para cerca de 7%.

O seguro de pessoas cresce a, aproximadamente, 10% ao ano, o mesmo patamar do segmento de saúde. Ou seja, em 2017, em termos de crescimento, podemos dizer que o setor de seguros vem superando a taxa de inflação. Comparado ao número de 2016, esse é um fato a destacar. “Ainda temos alguns indicadores que precisam melhorar, como os resultados das empresas, mas, à medida que novos números forem saindo, os lucros também devem subir”, comenta na mensagem da Carta de Conjuntura do Setor, divulgada em julho.

O estudo, elaborado pelo economista Francisco Galiza, cita que um aspecto positivo tem sido a evolução da receita. Os seguros de ramos elementares estão crescendo a uma taxa de 4 a 5% ao ano, valores influenciados fortemente pela queda de receita do DPVAT ocorrida nesse exercício. Quando retira esse ramo da amostra, o número sobe para uns 7%. O seguro de pessoas cresce a, aproximadamente, 10% ao ano, o mesmo patamar do segmento de saúde. Ou seja, em 2017, em termos de crescimento, podemos dizer que o setor de seguros vem superando a taxa de inflação. Comparado ao número de 2016, esse é um fato a destacar.

Por enquanto, um aspecto ainda negativo é a margem de rentabilidade de algumas empresas do setor, que ainda não conseguiram atingir o mesmo patamar de anos anteriores. Mas, na medida em que a situação for se normalizando, tal trajetória voltará ao padrão usual.

Na análise das outras variáveis fora do segmento de seguros, continua a haver também alguns sinais favoráveis, como os índices de confiança, a taxa de inflação, os juros etc. Entretanto, ainda há dificuldades, como a elevada taxa de desemprego, a incerteza política e os desafios das reformas, fatos que vêm prejudicando uma evolução mais favorável do País.

Em 2015 e 2016, os números econômicos do País não foram bons, e esse fato já foi bastante citado. Em 2017, há aspectos positivos e negativos. Em primeiro lugar, como positivo, as taxas de inflação. As previsões atuais já sinalizam um IPCA abaixo de 3,5% para esse ano. Esse número tem caído de forma sistemática e constante ao longo dos meses. Com deflação pelo IGPM nas três últimas taxas mensais. A confiança de diversos setores também está, aos poucos, crescendo, em um cenário melhor quando comparado aos números de há 12 meses. Por exemplo, apesar do momento ruim da economia e da incerteza política, o comércio vê uma situação um pouco mais favorável no futuro.

Como negativo, o problema continua a ser a evolução da taxa de desemprego. Por exemplo, na região Metropolitana de São Paulo, os valores passaram de abaixo de 10% no início de 2015 para quase 19% nos dias de hoje. Essa é uma grande dificuldade para toda a sociedade. Atualmente, as instituições financeiras já esperam um valor abaixo de 0,5% para esse exercício. Com esse número, o desemprego não aumenta mais, mas, também não diminui de forma expressiva.

Nos ramos típicos de seguros (por exemplo, automóvel, pessoas, residencial, empresarial etc.), mas ainda sem considerar as operações de saúde suplementar, a variação acumulada foi de mais 4% em valores até maio de 2017, contra valores até maio de 2016. Esse valor está fortemente influenciado pela queda da receita do seguro DPVAT nesse exercício. Caso esse ramo fosse excluído, a variação acumulada subiria para 7%. Ou seja, somente o comportamento do DPVAT em 2017 resulta em uma perda de três pontos percentuais.

Já nos produtos do tipo VGBL, um produto com características mais financeiras, de acumulação, a evolução continua favorável quando avaliado o comportamento dos últimos anos.

Nós últimos dois anos, a evolução do segmento de capitalização teve uma taxa de crescimento baixa. Ressalte-se que esse foi um fenômeno análogo ao ocorrido em outros ativos populares da economia (caderneta de poupança, por exemplo, com mais saques do que depósitos). Até agora, nos primeiros meses de 2017, o cenário permanece.

Por outro lado, nos últimos anos, o mercado de resseguro teve um comportamento bem mais favorável, com taxas positivas, superando inclusive a inflação, quando se faz uma análise de valores acumulados. No início de 2017, essa tendência continua.