matéria extraída do portal da CNseg (www.cnseg.org.br)

matéria extraída do portal da CNseg (www.cnseg.org.br)

Pesquisa com seguradoras em 41 países faz análise sobre canais de relacionamento

Já está disponível para download o “World Insurance Report 2013”, relatório produzido pelas consultorias Capgemini e Efma, que analisa os canais de comunicação das seguradoras com os clientes, principalmente os meios remotos (internet e celular), incrementados após a crise de 2008, como forma de redução de custos, mas que também vão ao encontro dos desejos dos clientes, que buscam mais liberdade de hora e lugar para o relacionamento com as seguradoras.

O World Insurance Report 2013 também aponta outras preferências dos clientes, identificando como estes percebem a qualidade dos produtos e canais de relacionamento. Para tanto, em 2012, foram entrevistados mais de 16.500 consumidores, em 41 países, tanto em relação à satisfação geral com as seguradoras, quando em relação aos canais específicos para diferentes tipos de transação e diferentes tipos de produtos. Também foram ouvidos 114 executivos sêniores de seguradoras.

O relatório também examina detalhadamente como as redes móveis estão obrigando as seguradoras a repensar suas estratégias de relacionamento.

Em relação ao Brasil, o documento afirma que o segmento de seguros não-vida apresentou forte crescimento em 2011, mantendo-se como o maior mercado da América Latina, apesar de baixa penetração, principalmente se comparada a outros mercados menores. Ainda assim, a expectativa é que o crescimento mantenha-se pelos próximos anos por conta dos investimentos em infraestrutura para a Copa de 2014 e Jogos Olímpicos de 2016.

Com uma sinistralidade proporcionalmente pequena por conta da baixa exposição a catástrofes naturais, apesar das enchentes que atingiram o País em 2011, gerando perdas de aproximadamente um bilhão de dólares, o valor dos prêmios nos segmentos não-vida cresceram 14,3% em 2011, principalmente por conta dos seguros de automóveis e residenciais.

O forte crescimento da indústria de seguros no Brasil tem atraído seguradoras estrangeiras, que tendem a aumentar a concorrência do mercado. Apesar dessa concorrência ter se mantido estável nos últimos quatro anos, as empresas brasileiras têm investido fortemente em sistemas de automação, de modo a aumentar a eficiência dos processos e reduzir os custos. Além disso, as seguradoras também têm trabalhado no relacionamento e treinamento dos corretores, apesar de a influência política destes ainda ser responsável por retardar o lançamento de canais de venda direta.

Para reduzir os custos, o relatório aponta que as seguradoras brasileiras precisarão buscar novos canais de baixo custo, tais como pontos de venda em estacionamentos, postos de gasolina e farmácias, além da internet e caixas de banco. A experiência do consumidor é um fator crítico na performance para muitas seguradoras, oferecendo desafios nas condições de operação.

Em um ambiente em que o preço do seguro é um forte fator de competitividade, transformando-o quase em um commoditie e a inovação tecnológica pode ser facilmente copiada, é difícil para as seguradoras diferencias seus produtos. Assim, as seguradoras deverão investir cada vez mais na experiência de utilização dos clientes, reforçando seus canais de relacionamento e atendendo às suas necessidades pessoais, indo além da simples satisfação com os produtos e serviços.

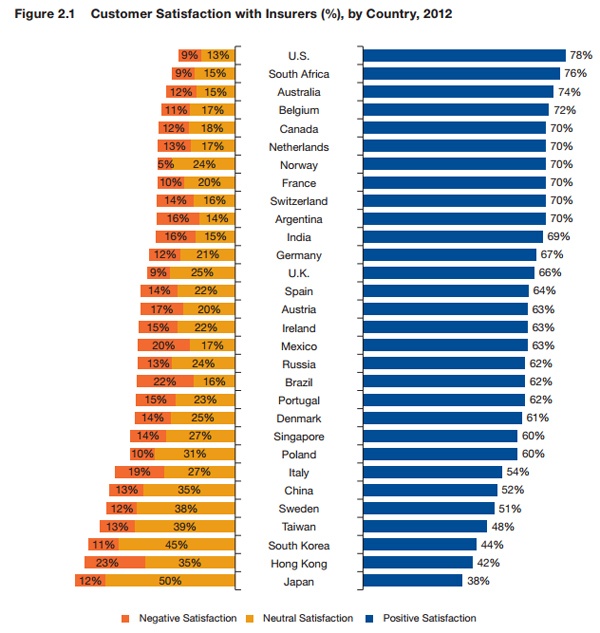

A pesquisa mostra que os níveis de satisfação entre os clientes de seguradoras variaram enormemente de país para país em 2012, sendo que muitos mercados maduros registraram índices relativamente baixos de satisfação positiva.

O gráfico abaixo, extraído do relatório, mostra que o Brasil encontra-se em 19ª colocação em relação à satisfação positiva dos consumidores de seguros, entre os 30 países participantes da pesquisa, estando, assim, abaixo da média. Em relação ao índice de satisfação negativa, a situação é ainda pior, estando em penúltimo lugar, só à frente de Hong Kong.