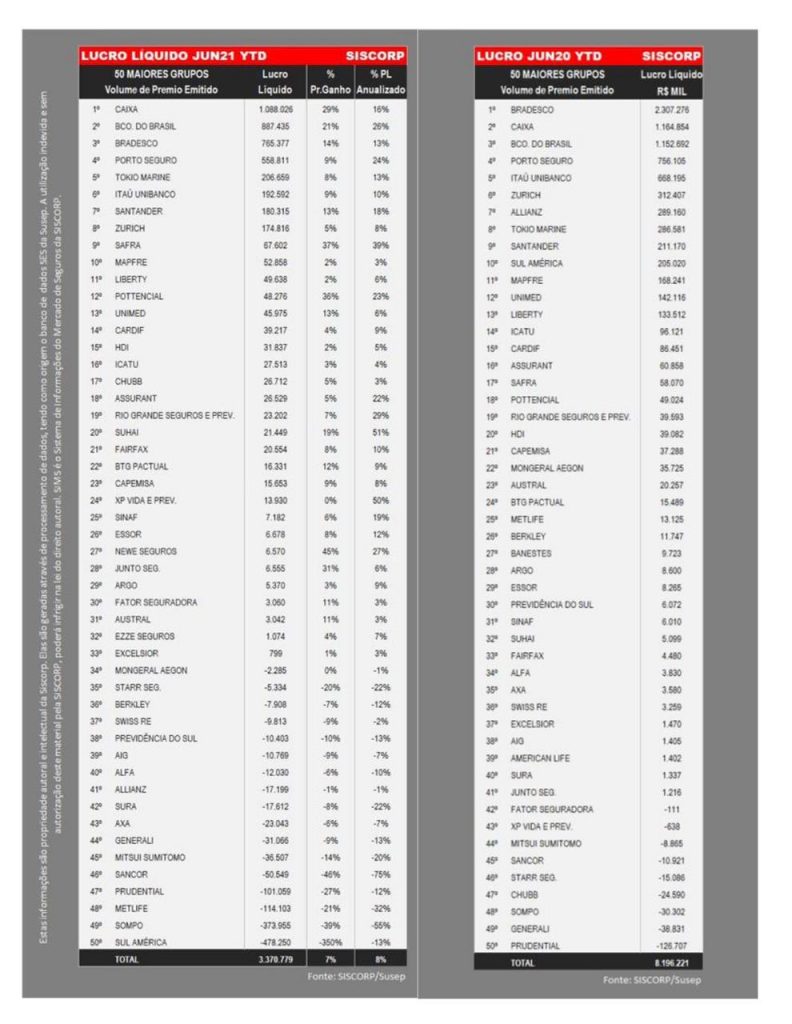

A conta da pandemia chega de forma dura para as seguradoras. Depois de um ano com boa margem de lucro, diante da queda de acidentes que estimulam o pagamento de indenizações em 2020 diante das restrições de circulação, o primeiro semestre registra um tombo e tanto no ganho das companhias, como mostram os balanços financeiros. O lucro liquido do mercado segurador neste período foi de R$ 3,3 bilhões, uma queda significativa, de 58,87%, diante dos R$ 8,1 bilhões do primeiro semestre de 2020, segundo dados enviados pelas seguradoras para a Superintendência de Seguros Privados (Susep). A safra de balanços está apenas começando, com Bradesco, Itaú, BB Seguridade e Santander. Até o final do mês teremos mais informações além dos números da Susep.

De acordo com a análise dos dados da Susep, a consultoria Siscorp elabora o ranking de lucro do setor. Pela primeira vez em anos, a Bradesco Seguros não está na liderança. Caiu para o terceiro lugar, superada pela BB Seguros e pela Caixa. Assim como ela, a maioria das companhias apresentam queda no ganho, apesar de vendas 19,5% maiores, para R$ 145 bilhões, R$ 23,61 bilhões a mais do que no mesmo período de 2020, um crescimento nominal de 19,4% em relação ao mesmo período de 2020. A sinistralidade do seguro de vida, individual e em grupo, atingiu 88,97% em junho deste ano, abaixo do observado em maio, quando foi de 96,9%. O seguro de vida em grupo contribuiu com a queda na sinistralidade, atingindo 94,1% em junho de 2021, abaixo dos 103,1% observado em maio.

Ontem a maior em vendas divulgou seus resultados. A Bradesco, por ser a maior em vendas do Brasil, sofreu bastante, como revelou o balanço. No primeiro semestre, por sua vez, o resultado recuou 29,8%, para R$ 4,71 bilhões. O lucro da operação representou uma fatia de 17,8% do lucro do Bradesco, contra a contribuição de 33% no mesmo período anterior. Dois fatores pesaram: custos da pandemia e o descasamento entre passivos atrelados ao IGP-M e ativos em IPCA nos planos previdenciários antigos, nao mais comercializados há anos, mas com vários deles ainda ativos.

Também ontem, o Copom aumentou a taxa básica de juros de 4,25% ao ano para 5,25%, com base na preocupação com a alta da inflação. Logo após a decisão, o Credit Suisse elevou sua projeção para a Selic no fim do ano de 7,25% para 8,25% e a XP aumentou a expectativa de 6,75% para 7,25%. A alta da Selic beneficia seguradoras, que administram reservas superiores a R$ 1 trilhão. O ganho acontece pela diferença entre o custo de captação e os juros cobrados dos clientes, diretamente atrelado ao spread bancário.

Uma receita financeira maior também abre margem para políticas comerciais mais agressivas, para aqueles que querem captar mais para aplicar no mercado financeiro. Porém, esta estratégia, sem cuidado, pode também levar a perdas relevantes no ano seguinte, principalmente se houver fatores que impulsionarem o aumento de pedidos de indenizações, como eventos climáticos ou algum acidente causado pelo homem com ataques cibernéticos, reviravolta da economia ou de investigações sobre corrupção, com a Lava Jato.

“Os custos relacionados à covid-19 somam R$ 4,8 bilhões desde o início da crise, e R$ 3 bilhões deles foram contabilizados no primeiro semestre de 2021. A pandemia trouxe a lição de que as pessoas precisam ter seguro de vida, de saúde, e protegerem suas famílias e funcionários”, afirmou Octavio de Lazari Jr., CEO do Bradesco, em teleconferência. Já o resultado financeiro deve ter incremento, com o avanço da Selic.

Segundo Lazari, o pior são as mais de 525 mil mortes no Brasil. “A despesa já aconteceu. É coisa do passado.” Ele aposta no avanço da vacinação e que isso deve favorecer os resultados, com uma melhora no terceiro trimestre e se aproximando da normalização no quarto. Apesar de estimar que o pior já passou, a recuperação deve aparecer a partir de 2022. O banco projeta agora uma queda entre 15% e 20% para o braço segurador. A previsão anterior era de crescimento entre 2% e 6%. “Acredito que a partir do terceiro trimestre, a seguradora volta a ter uma participação de 15%, 20%, 25% até 30% no resultado do banco”, afirmou.

A boa notícia é a aposta na melhora da jornada do cliente, que rapidamente mostra que esta gostando. “Nós entramos muito forte no mundo digital, na seguradora”, afirmou Lazari. “Já vendemos mais de 1 milhão de itens nesse semestre, só no digital, gerando um faturamento de prêmio de seguros adicional de R$ 700 milhões.” No primeiro semestre, as vendas via dispositivos móveis cresceram 164% na comparação com um ano antes. No período, as vendas de previdência privada e de seguros automotivos avançaram, respectivamente, 91% e 77%.

BB Seguridade tem queda de 23,2% no ganho do 2. tri

A recuperação das receitas de tarifas impulsionou os resultados do Banco do Brasil no segundo trimestre, levando a um lucro de R$ 5,039 bilhões, com alta de 2,6% no trimestre e 52,2% em 12 meses. As menores provisões para devedores duvidosos (PDD) fizeram o banco revisar para cima sua estimativa de lucro em 2021. A BB Seguridade informou que teve lucro ajustado de R$ 753,702 milhões no segundo trimestre de 2021, uma queda de 23,2% na comparação com o mesmo período do ano anterior. Em relação ao primeiro trimestre, houve baixa de 22,9%.

Os prêmios emitidos na subsidiária BrasilSeg somaram R$ 3,150 bilhões, com queda anual de 22,2% e avanço de 36,0% na margem. As reservas de previdência aumentaram R$ 5 bilhões e a arrecadação com títulos de capitalização ficou em R$ 955 milhões. O índice de sinistralidade ficou em 51,1% no segundo trimestre, de 37,8% nos três meses anteriores e 31,4% no segundo trimestre de 2020. O índice combinado, que mostra a eficiência operacional e, quanto menor, melhor, ficou em 89,9%, de 81,4% e 77% na mesma base de comparação. Considerando a expectativa de melhora do cenário no segundo semestre, com a evolução da vacinação e a retomada mais plena da atividade econômica, a BB Seguridade decidiu revisar suas projeões para cima.

Itaú gama R$ 3,7 bilhões no semestre com seguros

No semestre, o resultado do banco com seguros chegou a R$ 3,7 bilhões, estável em relação ao mesmo período do ano passado. Foram mantidas expectativas para receita de serviços e resultado de seguros, entre 2,5% a 6,5%.

Santander ganha quase R$ 1 bilhão em comissões de seguros

O Santander Brasil obteve lucro líquido gerencial de R$ 4,1 bilhões no segundo trimestre de 2021, o que representa alta de 98,4% na comparação com o mesmo período do ano anterior e avanço de 5,4% ante o trimestre imediatamente antecedente. Comissões de seguros saltaram 23,9%, a R$ 920 milhões.

Abaixo, o ranking de lucro elaborado pela consultoria Siscorp