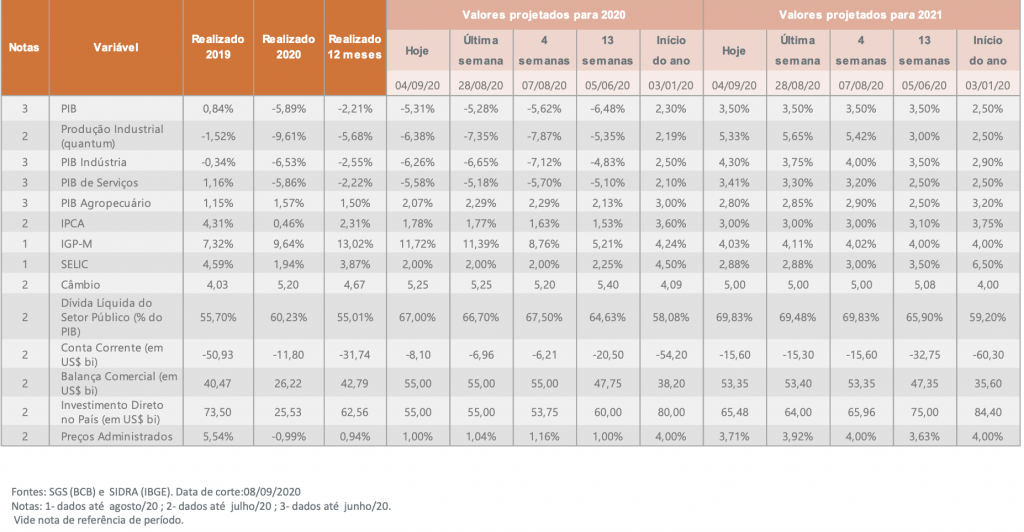

Após nove semanas com ajustes positivos nas expectativas para a queda do PIB este ano, a mediana das projeções dos agentes consultados no relatório Focus, do Banco Central, caiu de -5,28% para -5,31%

A contração da economia de 9,7% entre abril e junho, no auge dos efeitos econômicos da pandemia da Covid-19 e do isolamento social, trouxe ajustes nas projeções do PIB por parte dos especialistas consultados pelo Banco Central para o Boletim Focus, divulgado nesta terça-feira. Segundo Pedro Simões, economista do Comitê de Estudos de Mercado da CNseg, a Confederação das Seguradoras, a principal razão para a interrupção do movimento de alterações positivas, porém, está na revisão que sofreram os dados do 1o trimestre, em que a economia contraiu 2,5%, e não 1,5% como estava previsto”, afirma.

“Ajustes técnicos, feitos pelo IBGE, levaram a uma queda maior nos gastos do governo, com a redução da oferta de diversos serviços públicos no primeiro semestre em função do isolamento social. Isso não era esperado pelos economistas”, disse Simões, que assina o boletim Acompanhamento das Expectativas Econômicas semanal feito pela Superintendência de Estudos e Projetos (Suesp) da CNseg.

Outro ponto destacado novamente por Simões é a inflação. “A projeção do IGP-M e do IPCA continua subindo, ainda que em patamares muito diferentes, e a inflação está retornando às discussões”. Apesar de baixa em sua mensuração oficial para o consumidor, a inflação tem voltado ao radar dos analistas e deveremos ver alguns debates a respeito daqui para frente. “Nesta terça-feira o tema já vem estampado em manchetes de jornais, que evidenciam a alta de preços dos alimentos, fato atribuído ao dólar mais caro e à demanda externa”, cita o economista.

Leia a análise completa abaixo:

Após nove semanas com ajustes positivos nas expectativas para a queda do PIB este ano, a mediana das projeções dos agentes consultados no relatório Focus, do Banco Central, caiu de -5,28% para -5,31%. Isso ocorre após a divulgação do PIB do 2o trimestre, na última terça-feira, mostrando que a economia contraiu 9,7% entre abril e junho, no auge dos efeitos econômicos da pandemia da Covid-19 e do isolamento social.

Essa queda foi um pouco maior que o esperado por muitos analistas, ainda que tenha vindo em linha com o IBC-Br, do Banco Central. Houve quedas mais intensas que o esperado no consumo do governo e nos serviços prestados às famílias, em função, principalmente, de tratamentos estatísticos inéditos feitos pelo IBGE para mensurar os impactos da pandemia no período.

A principal razão para a interrupção do movimento de alterações positivas, porém, está na revisão que sofreram os dados do 1o trimestre, em que a economia contraiu 2,5% (revisados de contração de 1,5%), configurando uma recessão técnica (dois trimestres seguidos de queda do PIB), antes mesmo de o nível de atividade ter retornado ao patamar alcançado antes da recessão anterior (de 2015 e 2016).

Com esse resultado, o PIB brasileiro está 15,1% abaixo do pico, registrado no 1o trimestre de 2014. Pela ótica da oferta, apenas o setor agropecuário apresentou crescimento no período (0,4%), o que reforça o cenário positivo para o seguro Agro, como temos enfatizado em nossas análises. As perspectivas para o 3o trimestre continuam, de maneira geral, positivas, com o carregamento estatístico garantindo crescimento em todos os setores e bons sinais da indústria que, em julho, cresceu 8%, bastante acima do esperado.

Além disso, a retirada suave dos estímulos, com o Auxílio Emergencial estendido até dezembro em menor valor, é também favorável para a expectativa de crescimento. Na política, apesar das tensões comuns em um noticiário cada vez mais voltado para as eleições municipais, o orçamento de 2021 foi apresentado ao Congresso sem grandes sobressaltos e com sinais positivos no que se refere à manutenção do Teto de Gastos, com previsão de aumento nos gastos em defesa e assistência social, mas redução no orçamento de pastas ligadas a obras de infraestrutura. Assim, projetos de obras e transferências federais se moveram para o segundo plano, enquanto as reformas se moveram para o primeiro.

A proposta de reforma administrativa trouxe alguma decepção para aqueles que esperavam efeitos em prazo mais curto, mas justamente por isso aumentam as chances de sua aprovação. Já a projeção para o IPCA voltou a subir ligeiramente, para 1,78% ao final deste ano e, para o IGP-M, a projeção subiu para 11,72%.

Como temos discutido neste e em outros espaços há algum tempo, a inflação, apesar de baixa em sua mensuração oficial para o consumidor, tem voltado ao radar dos analistas e deveremos ver alguns debates a respeito nas próximas semanas. Evidentemente, isso afeta também as discussões sobre política monetária.

Na semana passada, o presidente do Banco Central afirmou que “não existe juros baixos e inflação baixa com fiscal desorganizado”, explicitando o grande risco da economia brasileira: a trajetória fiscal e suas consequências sobre a inflação e os juros. A projeção mediana para a Selic ao final deste ano continua em 2,0% e a possibilidade de que caia mais, nesse cenário de maior discussão sobre a diferença da inflação para diferentes setores, diminui. Tanto é assim que a projeção mediana das instituições Top 5 para a Selic subiu de 1,75% para 1,88%.

No calendário econômico da semana, destaque para o IPCA de agosto, na quarta- feira (09/09), para a PMC de julho, na quinta (10/09) e para a PMS também de julho, na sexta-feira (11/09).