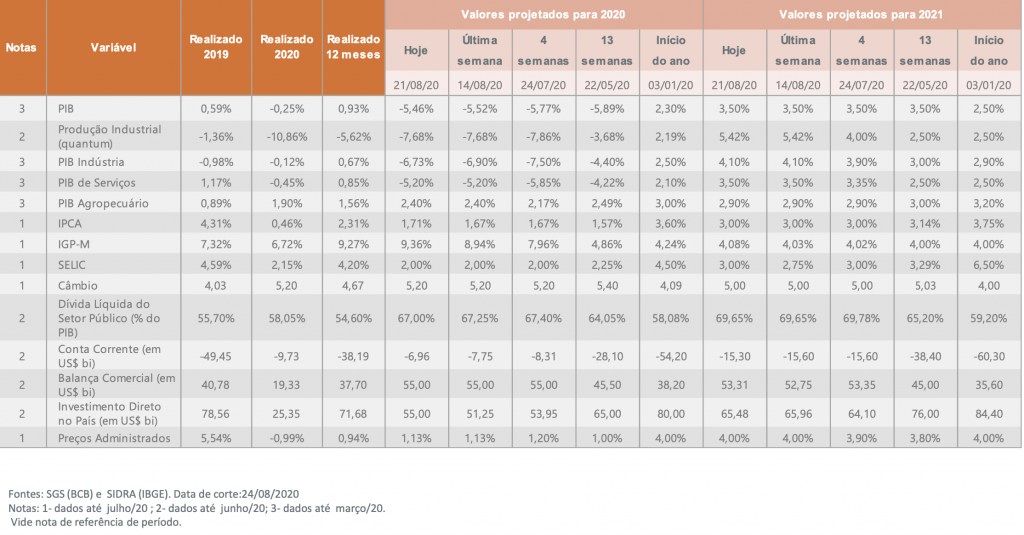

A projeção mediana para o crescimento do PIB subiu mais uma semana de -5,52% para – 5,46%. Para o ano de 2021, a projeção foi mantida em 3,50%

“Expectativas com a melhora do desempenho do PIB segue dando o tom do boletim Focus, divulgado pelo Banco Central nesta segunda-feira, mas ainda há incertezas em relação ao desempenho da economia a partir do último trimestre”, comenta Pedro Simões, economista do Comitê de Estudos de Mercado da CNseg, a Confederação das Seguradoras, no boletim Acompanhamento das Expectativas Econômicas semanal feito pela Superintendência de Estudos e Projetos (Suesp) da CNseg.

Segundo Simões, as incertezas pairam principalmente em cima do complexo equilíbrio político e fiscal. “O ministério da Economia tem demandas, como cumprir o teto de gastos, mas precisa mantar a economia girando ao mesmo tempo. Como mostram dados da pesquisa PNAD Covid-19 de julho, divulgados na semana passada pelo IBGE, a parcela de domicílios que receberam algum auxílio emergencial relacionado à pandemia chegou a 44,1%. Em alguns estados do Norte e do Nordeste esse percentual ultrapassa os 60%. O custo é alto, do ponto de vista de gastos, mas movimenta a economia neste período de isolamento social, beneficiando vários outros indicadores”, citou ele ao blog Sonho Seguro.

Esta semana vai ser importante em termos políticos. O ministro Paulo Guedes pretende lançar ainda nesta semana o pacote econômico apelidado de “Big Bang”, o Pró-Brasil, com o Renda Brasil combinado a medidas de cortes de despesas, obras públicas, estímulos ao emprego, bem como atração de investimentos privados. A ideia era lançar dia 25, mas algumas medidas ainda precisam ser finalizadas antes do anúncio. Também está na reta final a elaboração do Orçamento de 2021, que será enviado ao Congresso até o dia 31. “Temos aqui um campo das disputas de interesses que terão de ser equilibrados e o mercado todo está de olho neste tema, que pode impactar nas projeções de vários indicadores”, explicou.

SUPERINTENDÊNCIA DE ESTUDOS E PROJETOS – SUESP [email protected]

No 113 – agosto/2020 – semana 4

A semana passada foi marcada por volatilidade relativamente alta nos mercados. Externamente, a maior fonte de volatilidade foi a ata do Fed, o Banco Central dos EUA, considerada pessimista quanto à recuperação da economia americana pelos analistas. Internamente, houve a tensão política gerada pela derrubada, pelo Senado Federal, do veto presidencial ao reajuste de servidores públicos até 2021.

Apesar disso, as sinalizações ao final da semana se tornaram mais positivas que negativas. Nesse cenário, as projeções para a retração do PIB deste ano continuam a melhorar, ainda embaladas por dados para o nível de atividade em junho considerados positivos.

No comentário da semana passada, enfatizamos que, apesar dos dados de junho já garantirem uma recuperação “contratada” para o 3o trimestre, resultado do carregamento estatístico (que no caso do IBC-Br “garante” um crescimento de 3,7% da economia no período), permanecem grandes incertezas em relação ao desempenho da economia a partir do último trimestre, principalmente por conta do complexo equilíbrio político e financeiro entre demandas diretamente opostas de disciplina fiscal, com a manutenção de mecanismos que se mostraram importantes para garantir a estabilidade da economia e a queda dos juros nos últimos anos – como o teto de gastos e a regra de ouro – e mais gastos sociais e de obras em infraestrutura.

Em relação a isso, alguns sinais positivos não passaram desapercebidos pelos analistas. Após eficiente investida, em que se demonstrou boa capacidade de articulação, o governo, juntamente lideranças dos partidos do chamado “Centrão” e o presidente da Câmara dos Deputados, conseguiram manter a proibição ao reajuste dos servidores públicos que havia sido derrubada no Senado.

Além disso, em uma nova demonstração de acomodação dos diversos interesses que pode favorecer as expectativas, é esperado para amanhã o anúncio do Programa Pró-Brasil, que deverá englobar uma versão da reforma administrativa, a desoneração da folha de salários das empresas e a criação da renda mínima, o Renda Brasil, que pretende agregar diversos programas de transferência, ampliando-os de modo a alcançar grande parte da população vulnerável que se tornou “visível” com o Auxílio Emergencial.

Segundo dados da PNAD Covid-19 de julho, divulgados na semana passada pelo IBGE, a parcela de domicílios que receberam algum auxílio emergencial relacionado à pandemia chegou a 44,1% em julho. Em alguns estados do Norte e do Nordeste esse percentual ultrapassa os 60%. Com esses sinais, a projeção mediana para o crescimento do PIB subiu mais uma semana de -5,52% para – 5,46%. Para o ano de 2021, a projeção foi mantida em 3,50%.

A projeção para o IPCA voltou a subir ligeiramente, para 1,71% ao final deste ano, mas ainda muito abaixo do piso da meta estabelecida pelo CMN para este ano, que é de 2,5% (1,5p.p. abaixo do centro da meta, de 4,0%). Ao mesmo tempo, aprofundou-se a divergência entre a projeção para a inflação medida pelo IPCA e pelo IGP- M, cuja expectativa para este ano subiu para 9,36% após a divulgação da segunda prévia de agosto. As projeções para a Selic permaneceram em 2% para o final deste ano, mas, após caírem para 2,75% para o final de 2021 na semana passada, voltaram a subir para 3,00%.

Tal movimento pode representar tanto a expectativa de economia maisaquecidaapósarecuperaçãodochoque da pandemia quanto alguma expectativa de maior compatibilidade entre a taxa de juros básica de curto prazo, a Selic, e os juros longos – que continuam a subir, embutindo tanto a percepção de maior risco fiscal quanto a própria ideia de que os juros devem ter que subir mais do que se imagina em algum momento. No calendário econômico da semana, destaque para a divulgação de diversos indicadores de confiança, além do IGP-M de agosto, dos dados de crédito do Banco Central e sa PNAD Contínua de julho, a serem divulgados na sexta-feira (28/08).

Além disso, o ambiente político também deverá estar em destaque, com o já mencionado lançamento do Pró-Brasil, anúncios de medidas para preservar o teto de gastos com “gatilhos” para redução automática de despesas obrigatórias e discussões sobre o Orçamento da União em 2021, que deve ser enviado pelo governo ao Congresso até o dia 31 deste mês.