ATUALIZAÇÃO DIA 21 DE MARÇO AS 17H PARA CORRIGIR A INFORMAÇÃO SOBRE A OPERAÇÃO DE GARANTIA ESTENDIDA DO ITAÚ

A consolidação do setor de seguros globalmente, incluindo seguradoras, resseguradoras, corretoras e prestadores de serviços, está mais ativa do que nunca. Não passa um mês sem uma notícia de fusões e aquisições no setor, o que causa um vai e vem de executivos também. Desde o início do ano, já foram anunciadas três “parrudas” e uma de menor porte, porém que sinaliza uma grande mudança no mercado de corretagem de seguros.

Quem não divulgou uma compra ou venda, anunciou novos projetos globais e troca de CEOs na matriz ou das regionais. Boa parte dos discursos dos novos executivos inclui olhar bons negócios ao redor do mundo para fazer frente ao avanço das insurtechs, startup de tecnologia voltada a seguros, e também recompor a lucratividade com ganhos financeiros num cenário de juros em baixa e aperto nas regulações de capital.

A expectativa é de que as fusões e aquisições em seguros prossiga em 2018 a medida que os novos comandantes implementam suas estratégias para desenvolver suas organizações. A principal negociação anunciada nesses primeiros 70 dias de 2018 foi a compra da XL pela AXA, num negócio de US$ 15,3 bilhões. Em janeiro, a Zurich anunciou a compra das operações da QBE na América Latina por US$ 409 milhões.

Antes delas, três gigantes – Berkshire, Amazon e JPMorgan – anunciaram a formação de uma operadora de saúde para atender mais de um milhão de funcionários dos três grupos incluídos na lista dos dez mais valiosos dos EUA. A ideia é reduzir gastos e melhorar o serviço prestado, segundo comentaram os CEOs em entrevista durante o anúncio.

O segmento de corretores também está a todo vapor. Só para citar este ano, em janeiro a JLT adquiriu a Risk Consultant (IRC) nos Estados Unidos. Em setembro passado, havia anunciado a compra da corretora belga Belgibo.

No Brasil, as negociações são geralmente afetadas por uma aquisição da matriz estrangeira. A mais recente feita localmente foi da joint venture entre a HDI e o Santander em dezembro passado para a criação de uma seguradora digital de automóvel. Mas estão em andamento duas outras negociações grandes.

A Caixa Seguradora revê a parceria com a francesa CNP Assurances e o Banco do Brasil com a espanhola Mapfre. Ambos bancos estatais reestruturam a operação e mantém conversas com outras seguradoras interessadas em remunerar o acionista pela disponibilidade do canal bancário para venda de produtos de seguro. Algumas fontes afirmam ser um negócio disputado. Outros comentam que a transformação do mundo com as tecnologias tirou o apetite dos investidores, que buscam uma operação mais enxuta e eficiente, sem o risco de ingerência política em bancos oficiais.

O jornalista Lauro Jardim recentemente anunciou em sua coluna do O Globo que uma seguradora chinesa tem interesse em uma seguradora no Brasil. Nos bastidores, desde 2016, se comenta sobre o grupo Fosun olhar o grupo Austral e a Pottencial, ambas empresas que atuam fortemente em seguro garantia de contratos e sentiram a queda do faturamento com a recessão brasileira e paralização dos investimentos em infraestrutura.

Outra fofoca de bastidores é que o IRB Brasil Re está numa rodada de road show para negociar parte da fatia do governo no maior ressegurador brasileiro. Haviam boatos de que a Berkshire estava interessada. No final de fevereiro, no entanto, na entrevista sobre a divulgação do balanço de 2017 em fevereiro deste ano, Warren Buffett declarou que não tem intenção em fazer qualquer grande aquisição em seguros. A aposta dos comentários de bastidores vai em duas linhas: IRB não é uma grande aquisição, e sim pequena para ele, por isso não se referiu ao ressegurador brasileiro. Outros, mais nacionalistas, encaram o IRB como uma grande aquisição, entendendo o recado como um negócio descartado por Buffett.

Para o Brasil, 2017 foi o ano de consolidação de uma onda de fusões e aquisições anunciadas em 2016 e 2015, como da ACE pela Chubb, por quase US$ 60 bilhões. Algumas aquisições mundiais priorizaram o Brasil, como a da AIG que vendeu várias operações na América Latina para a Fairfax, mas manteve a subsidiária do Brasil reestruturada. A carteira de automóvel, por exemplo, foi vendida para a Porto Seguro, mantendo o foco em seguros de grandes riscos. A Assurant comprou a carteira de garantia estendida da AIG.

Outra negociação foi a colombiana Sura comprar as operações da inglesa RSA no Chile, Argentina, Brasil, México, Colômbia e Uruguai, por US$ 618 milhões num acordo anunciado em 2015 e concluído em 2016. Outro destaque foi a americana Travelers, que começou uma carreira solo no Brasil, reorganizando a joint venture que tinha com a JMalucelli, na qual manteve participação acionária.

Localmente, a Swiss Re fez uma joint venture com a Bradesco em grandes riscos. O Itaú vendeu a operação de seguro de vida coletivo para a Prudential e ao fazer um destrato de negócios com o Ponto Frio para a venda de seguro garantia estendida, a suíça Zurich se tornou parceira da varejista. Também teve um movimento de empresas locais avançando na América Latina, como o IRB, Terra Brasis e AGCS.

Há registro do movimento oposto. O Itaú encerrando a venda de apólices de vida na seguradora do Chile, segundo anúncio feito no final de janeiro deste ano. O IRB decidiu vender, por US$ 62 milhões, a totalidade das ações que detinha na African Re desde maio de 2012, e passou a priorizar os países da América Latina.

Ou seja, é um corre corre danado na busca da lucratividade, da eficiência e dos consumidores. Tem negócios para todos, nos diversos segmentos e em muitos países. Muitas das startups que estão revolucionando o jeito de vender seguro são comandadas por executivos que perderam seus empregos com as fusões e buscaram empreender captando recursos com fundos de private equity para montar insurtechs.

Segundo diversos estudos, os investimento em insurtechs continuarão pressionando as companhias de seguros, quer pela aquisição de uma empresa de tecnologia, tornando-se acionista minoritária, ou investindo em projetos como incubadoras. Os investimentos em insurtech podem ter totalizado menos de 10% do capital investido pelas companhias de seguros de 2012-2017, mas a necessidade de inovar, especialmente a partir de uma perspectiva digital, continuará a alimentar o interesse das empresas em obter acesso a inovação trazida pelas insurtechs, garantem os especialistas.

Europa – Na Europa, a maior movimentação em 2017 e que deve continuar em 2018 a medida que as discussões sobre a saída do Reino Unido da União Europeia, apelidado de Brexit, e entrada em vigor de novas regras de capital com a Solvência 3. Várias seguradoras e resseguradoras já anunciaram a troca de base de Londres para outros locais, como Luxemburgo. A medida é vista com muita preocupação, pois traz muitos impactos nos negócios e redução de empregos principalmente para a Inglaterra, uma vez que Londres é considerado o berço mundial de seguros.

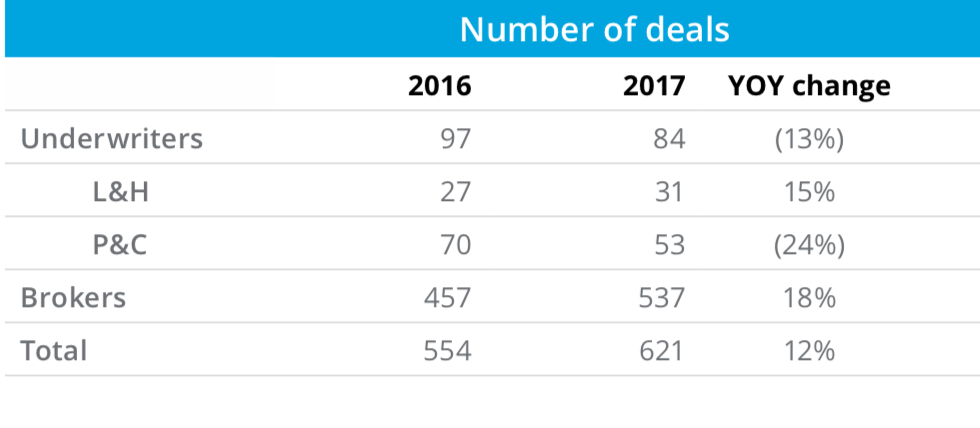

EUA – Nos Estados Unidos, 2017 foi um ano histórico de aquisições no mercado, principalmente de corretagem de seguros , com 537 transações oficiais concluídas, de um total de 621, revela estudo da Delloite. Segundo os autores, a incerteza dos investidores que antecedeu as eleições de 2016 e os EUA até 2016 pareceu restringir significativamente as fusões e aquisições até a primeira metade de 2017 enquanto as seguradoras esperavam ver como a política e a economia se desempenhariam sob a administração Trump e o Congresso liderado pelos republicanos.

Negócios envolvendo seguradoras registraram queda de 13% em 2017 (de 97 para 84) em relação a 2016. O valor agregado do negócio diminuiu ainda mais – 32% (de US $ 21,7 bilhões para US $ 14,8 bilhões). O valor médio do negócio aumentou 11%, de US$ 380 milhões em 2016 para US $ 422 milhões em 2017. O volume do negócio de corretagem estabeleceu um novo recorde com 537 transações registradas e um aumento de 53% no valor médio do negócio. O valor do negócio de corretagem global foi reduzido, no entanto, devido a menos transações acima de US$ 1 bilhões em relação a 2016.