por Lauro Faria, Economista da Escola Nacional de Seguros

Os dados referentes ao desempenho do mercado de seguros em setembro continuaram sinalizando a recuperação da atividade em 2017. Na área da Susep, os prêmios de seguros e aportes a planos de previdência e títulos de capitalização totalizaram R$ 20 bilhões, com variações de 14% ante o mesmo mês de 2016, 5,7% no acumulado do ano frente ao mesmo período do ano anterior e -10,3% em relação a agosto de 2017. Essa variação mensal negativa não deve ser motivo de preocupação, pois decorre de setembro ter tido 20 dias úteis, contra 23 em agosto (13% a menos).

Desse modo, fazendo-se a conta da variação da arrecadação por dia útil, verifica-se uma taxa mensal positiva de 3,2%. Essas taxas de expansão indicam forte crescimento da arrecadação “em termos reais”, pois ultrapassam em larga margem a inflação no período. De fato, em setembro de 2017, o IPCA subiu 2,7% contra setembro de 2016 e apenas 0,16% contra o mês anterior (agosto).

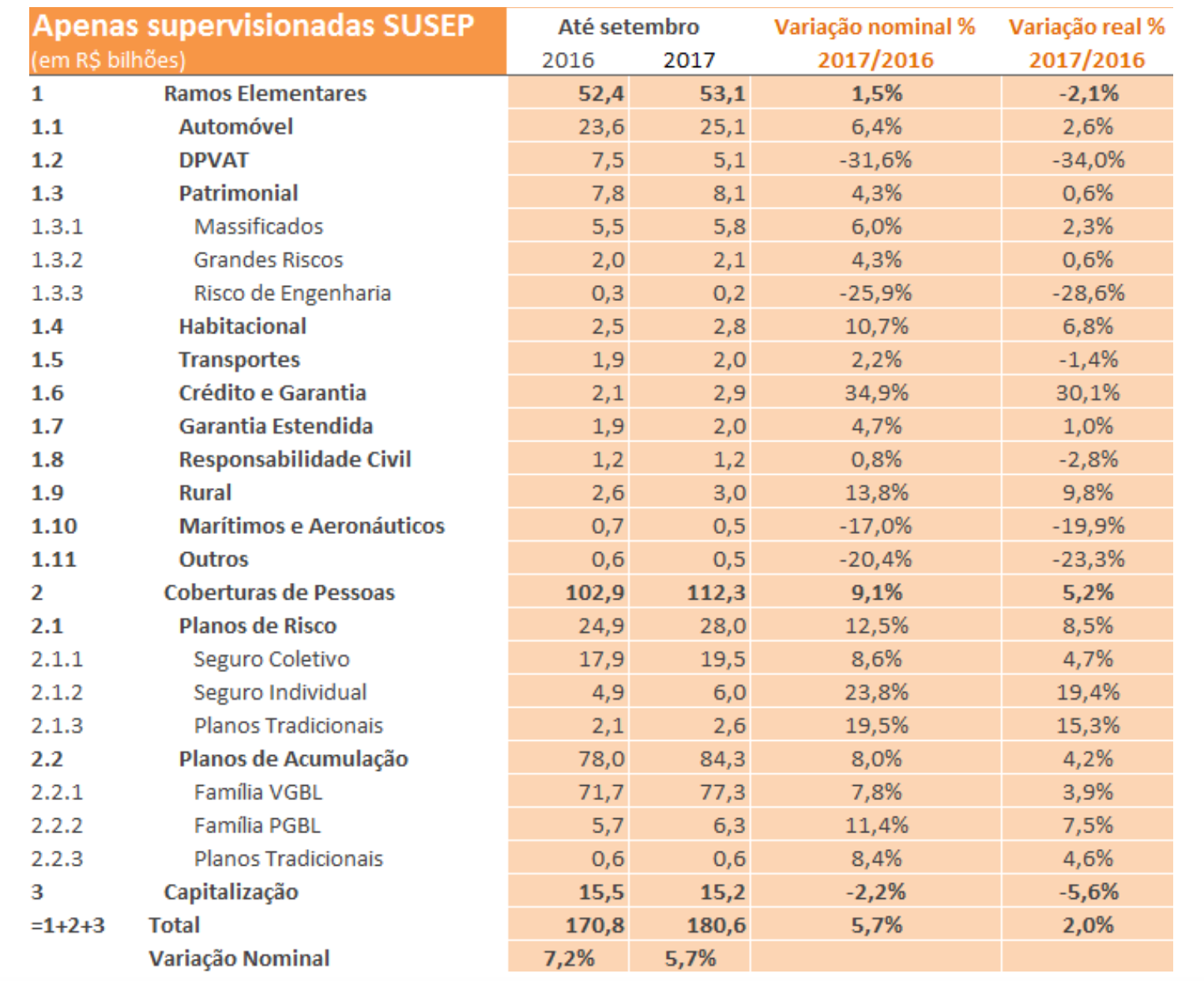

Desagregando-se o dado total por grandes grupos, é de se notar a maior aceleração do grupo de coberturas de pessoas. Assim, os aportes aos Planos de Acumulação (VGBL e PGBL, principalmente) cresceram 29,1% em setembro de 2017 ante o mesmo mês de 2016 e 8,0% no acumulado do ano frente ao mesmo período do ano anterior. No que concerne às coberturas de risco dos Seguros de Pessoas, as taxas positivas são semelhantes no tempo: 11,0% de expansão em setembro de 2017 ante o mesmo mês de 2016 e 11,8% no acumulado do ano frente ao mesmo período do ano anterior. Nessa base de comparação, continuaram notáveis as taxas de crescimento dos prêmios de seguros Prestamista (+25,2%) e Viagens (+39,9%).

No que se refere aos prêmios de Ramos Elementares, o crescimento foi bem menor (de 1,2% em setembro de 2017 ante o mesmo mês de 2016 e 1,5% no acumulado do ano frente ao mesmo período do ano anterior), mas, como se sabe, fortemente influenciado pela queda atípica de receita do DPVAT. Fazendo-se o cálculo sem esse produto, a arrecadação de Ramos Elementares teve acréscimo 4,5% em setembro de 2017 ante o mesmo mês de 2016 e de6,9% no acumulado do ano frente ao mesmo período do ano anterior. Um resultado excelente e que vem melhorando a cada mês.

No acumulado do ano, chamam atenção as expansões de 10,7% dos prêmios de Seguros Habitacionais, de 13,8% do Seguro Rural e de 34,9% de Seguros de Crédito e Garantia. O principal ramo do grupo – Seguros de Automóveis – manteve trajetória de recuperação, com a receita crescendo 5,0% em setembro de 2017 frente a setembro de 2016 e 6,4% no acumulado do ano frente ao acumulado de 2016. Os prêmios de Seguros de Transporte e Seguros Patrimoniais têm tido crescimento mais lento, porém já apresentam taxas superiores à inflação do período.

No acumulado do ano até setembro, a sinistralidade em Ramos Elementares foi de 54,9% com queda absoluta de 1,6% frente ao mesmo período de 2016. No grupo de coberturas de risco de Seguros de Pessoas, a queda absoluta foi maior (de 5,2%) na mesma base de comparação. Movimento inverso ocorreu com as despesas de comercialização, que aumentam em termos absolutos 1,5% em Ramos Elementares e 0,7% nas coberturas de risco de Seguros de Pessoas.

Em vista desses fatos, e da queda de 13,3% no resultado financeiro no acumulado de janeiro a setembro de 2017 em relação ao mesmo período de 2016, decorrente da redução das taxas de juros da economia liderada pela política do Banco Central, o lucro líquido agregado das seguradoras na área da Susep caiu 7,9%, e a rentabilidade do patrimônio líquido agregado passou de 24,4% entre janeiro e setembro de 2016 para 19,8% no mesmo período de 2017. Ou seja, apesar da melhora de indicadores técnicos como prêmios e sinistros, as seguradoras ainda sentem os efeitos prejudicais da recessão de 2015/2016.

Na saúde suplementar, os últimos dados oficiais (da ANS) se referem a junho de 2017. Assim, no 1° semestre de 2017, a receita de contraprestações montou a R$ 87,7 bilhões, 10,7% acima do primeiro semestre de 2016. A sinistralidade aumentou em 2017, passando de 80,2% no 1° trimestre para 85,4% no 2° trimestre. Contudo, em comparação com o mesmo trimestre de 2016, a sinistralidade se manteve relativamente constante. A evolução do setor é fortemente dependente da elevação de custos associados à crescente modernização tecnológica e às mudanças demográficas e regulamentares e da dificuldade de repasse desses custos para os consumidores em razão das restrições de crescimento da renda das famílias.

Nos últimos dois meses, ocorreram mudanças regulamentares significativas no mercado de seguros. O Conselho Nacional de Seguros Privados (CNSP) acatou propostas da Susep relativas aos planos PGBL e VGBL visando a dar mais transparência para o consumidor e possiblidade de evolução dos seus fatores de renda, a saber: possibilidade de transformação de parte da provisão de benefícios em renda nos produtos PGBL, PGBL Programado, VGBL e VGBL Programado; autorização da figura do Participante/Segurado Qualificado; possibilidade de os fundos preverem remuneração com base em desempenho, além da taxa de administração; atualização da tábua biométrica limite para AT-2000M; e o aperfeiçoamento das cláusulas de “vesting” em relação à extinção do plano, da instituidora ou da inexistência de participantes vinculados ao plano coletivo.

A autarquia alterou também as regras do Seguro de Lucros Cessantes, permitindo que as seguradoras estabeleçam seus próprios clausulados e ofereçam coberturas adicionais, desde que os riscos cobertos estejam diretamente relacionados com tal ramo e não sejam típicos de outros ramos. A Susep anunciou ainda criação de grupos de trabalho para debate das atividades praticadas por associações, entidades e cooperativas sem a autorização do Estado (formando o chamado “mercado marginal”), bem como para discussão de aperfeiçoamentos no seguro obrigatório DPVAT.

Por outro lado, no setor de saúde suplementar, como é praxe a cada dois anos, a ANS anunciou revisão do Rol de Procedimentos e Eventos em Saúde a entrar em vigor em janeiro de 2018. Tal revisão estabelece a inclusão de 18 novos procedimentos – entre exames, terapias e cirurgias que atendem diferentes especialidades – e a ampliação de cobertura para outros sete procedimentos, incluindo medicamentos orais contra o câncer.

A recuperação da economia em geral deve também favorecer o mercado de seguros daqui para a frente. A expectativa de crescimento do PIB, constante do Boletim Focus de 10/11/2017, tem permanecido em 0,7% em 2017 e 2,5% em 2018, mas diversos analistas começam a projetar números mais animadores. Há consenso também sobre a tendência de manutenção de baixas taxas de inflação e de juros e de estabilidade cambial, tudo isso, entretanto, pendente de que seja mantido um ambiente politico positivo no ano eleitoral de 2018, aposta que pode ou não se materializar dado o quadro político de alta volatilidade.